Thank you! Your submission has been received!

Oops! Something went wrong while submitting the form.

La reconnaissance d'une incapacité permanente suite à un accident du travail est un moment clé pour les victimes, déterminant le niveau de soutien financier auquel elles peuvent prétendre.

En France, le système de sécurité sociale offre des indemnités ou des rentes basées sur le taux d'incapacité attribué.

Cependant, le taux d'incapacité permanente proposé par la caisse d'assurance maladie peut ne pas toujours refléter fidèlement l'impaComment contester son taux d’incapacité permanente après un accident du travail

La fixation d’un taux d’incapacité permanente après un accident du travail ou une maladie professionnelle n’est jamais anodine : elle détermine non seulement le montant de votre indemnisation mais conditionne également votre avenir professionnel et parfois votre équilibre personnel. Or, il arrive fréquemment que le taux attribué par la caisse primaire d’assurance maladie (CPAM) ne reflète pas la réalité des séquelles laissées par l’accident. Dans ces situations, le législateur prévoit un droit de contestation afin de garantir une juste réparation.

Cet article, rédigé dans un cadre juridique, vous guide pas à pas à travers les règles légales applicables, les démarches essentielles et les droits des victimes pour défendre efficacement vos intérêts.

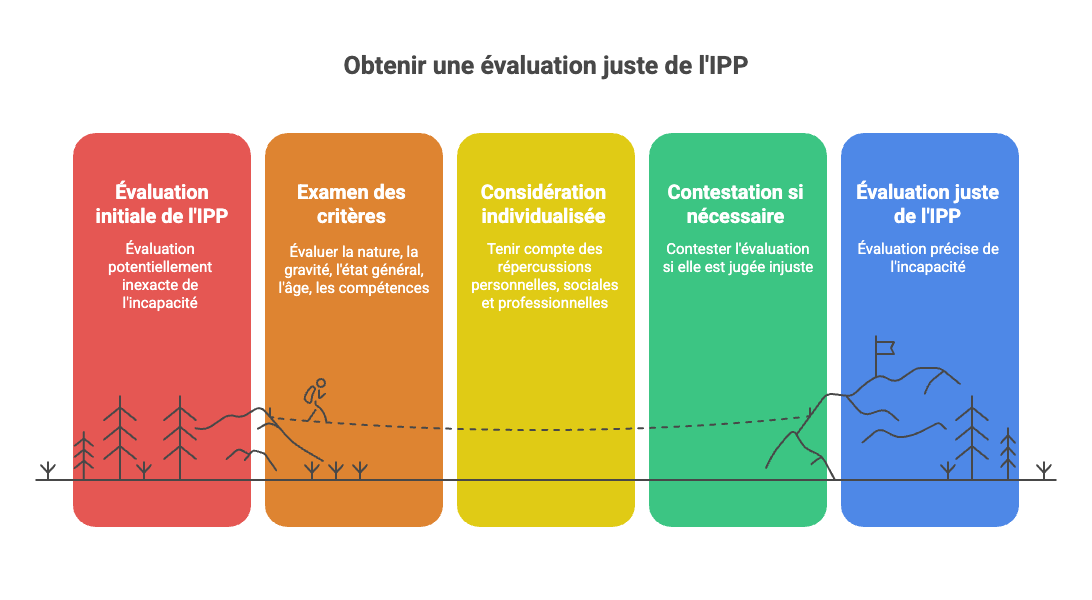

La fixation du taux d’incapacité permanente (IPP) et la possibilité de le contester trouvent leur fondement dans les articles L. 434-2 et suivants du Code de la sécurité sociale. Ces dispositions définissent l’IPP comme la mesure de l’altération durable des capacités physiques, psychiques ou sensorielles d’un salarié à la suite d’un accident du travail ou d’une maladie professionnelle. Autrement dit, ce taux ne se limite pas à une donnée médicale : il détermine directement le droit à indemnisation et influe sur des aspects essentiels de la vie de la victime, qu’il s’agisse de son avenir professionnel, de ses ressources financières ou de son projet de reconversion. Une sous-évaluation du taux peut avoir des répercussions considérables, car elle conditionne non seulement le montant des prestations perçues, mais également l’accès à certaines mesures de réadaptation professionnelle ou sociale.

L’attribution d’un taux d’incapacité permanente a pour objectif de traduire juridiquement et financièrement les conséquences réelles de l’accident sur la vie de la victime. Ce taux ne mesure pas uniquement la sévérité de la blessure constatée ; il prend en compte l’ensemble des répercussions personnelles, sociales et professionnelles. Concrètement, deux salariés présentant des lésions identiques ne se verront pas nécessairement attribuer le même taux : tout dépend de leur âge, de leur parcours, de leurs qualifications et de l’impact effectif des séquelles sur leur quotidien.

Ainsi, une atteinte lombaire modérée pourra avoir des conséquences limitées pour un salarié occupant un poste administratif, alors qu’elle pourrait entraîner une incapacité professionnelle majeure pour un ouvrier du bâtiment, dont les tâches requièrent des efforts physiques importants. L’évaluation du taux vise donc à refléter la réalité vécue par la victime : douleurs persistantes, perte de mobilité, troubles psychologiques consécutifs à l’accident, altération de l’image corporelle, mais aussi perte de perspectives professionnelles, difficultés de reclassement ou encore baisse de revenus.

Le processus d’évaluation repose sur un faisceau d’éléments que le médecin-conseil de la CPAM doit examiner avec rigueur. L’article R. 434-32 CSS prévoit que le taux est fixé en tenant compte de la nature de l’atteinte et de sa gravité, de l’état général de la victime, de son âge, de ses aptitudes professionnelles et des répercussions de l’accident sur sa capacité à exercer une activité professionnelle. Ces critères ne doivent pas être appréciés isolément, mais dans leur interaction.

L’âge, par exemple, peut être déterminant : une lésion entraînant une perte partielle de mobilité ne sera pas évaluée de la même manière pour un jeune salarié en début de carrière et pour une personne proche de la retraite. De même, les aptitudes professionnelles jouent un rôle crucial : un pianiste victime d’une fracture aux doigts n’est pas affecté de la même manière qu’un employé de bureau occupant des fonctions essentiellement rédactionnelles. L’évaluation ne peut donc être standardisée ; elle doit être individualisée, en tenant compte de la spécificité de chaque situation.

Pour guider les praticiens, un barème indicatif d’invalidité des accidents du travail et maladies professionnelles a été publié sur Légifrance. Ce document détaille, pour chaque type de lésion, une fourchette de taux correspondant à la sévérité moyenne de l’atteinte. Toutefois, il ne s’agit que d’une référence : le barème n’a aucune valeur contraignante. Le médecin-conseil conserve un pouvoir d’appréciation important et peut fixer un taux supérieur ou inférieur aux fourchettes indiquées, dès lors qu’il justifie sa décision.

Cette marge d’interprétation explique pourquoi de nombreux litiges surviennent. Il n’est pas rare que les victimes estiment que leur situation personnelle et professionnelle n’a pas été suffisamment prise en compte dans l’évaluation initiale, notamment lorsque les séquelles psychologiques, les douleurs chroniques ou les limitations fonctionnelles sont minimisées. Dans ces situations, la contestation devient un levier essentiel pour obtenir une réévaluation juste et adaptée.

Le taux d’incapacité permanente détermine directement la nature et le montant de l’indemnisation. Lorsque le taux est inférieur à 10 %, la victime perçoit un capital forfaitaire versé en une seule fois. En revanche, si le taux atteint ou dépasse ce seuil, l’article L. 434-2 CSS prévoit l’attribution d’une rente viagère. Cette rente constitue souvent un complément de revenus indispensable, notamment lorsque l’accident a compromis la capacité à reprendre son activité initiale ou impose une reconversion.

Les enjeux ne sont pas uniquement financiers. Un taux insuffisamment reconnu peut compliquer l’accès à des dispositifs de reclassement professionnel ou d’adaptation de poste, et affecter durablement l’équilibre psychologique et familial de la victime. Dans certains cas, la reconnaissance d’un taux plus élevé permet également d’ouvrir des droits connexes, tels que l’allocation supplémentaire d’invalidité ou des aides spécifiques de la MDPH.

Une fois l’état de santé considéré comme consolidé, le médecin-conseil de la CPAM fixe le taux d’incapacité et l’adresse à la victime par notification officielle. Ce courrier précise le taux attribué, le mode d’indemnisation et les délais pour exercer un recours.

L’article R. 142-1 CSS impose un délai strict de deux mois pour contester la décision. Passé ce délai, le taux devient définitif. La contestation se fait devant la Commission Médicale de Recours Amiable (CMRA), qui réexamine le dossier au regard des éléments fournis par la victime. Ce délai très court rend indispensable la réactivité et, souvent, l’assistance d’un avocat spécialisé.

La réussite d’une contestation repose sur la qualité de votre dossier. Voici les éléments essentiels à intégrer :

Plus votre dossier est précis, plus vous augmentez vos chances d’obtenir une révision favorable.

La contestation d’un taux d’incapacité permanente est une procédure technique, où la connaissance des textes et de la jurisprudence peut faire toute la différence.

Defendstesdroits.fr vous recommande Maître Maxime Bisiau, avocat en droit de la sécurité sociale, qui traite l’ensemble des demandes reçues dans ce domaine. Grâce à son expertise, vous êtes accompagné dans :

Contester votre taux d’incapacité permanente n’est pas seulement une question d’argent. C’est aussi une reconnaissance juridique de la réalité des séquelles subies, des limitations professionnelles et des conséquences personnelles.

Un taux sous-évalué peut vous priver :

et, à terme, d’une réparation intégrale de votre préjudice.

Le délai légal pour contester la décision de la CPAM est de deux mois à compter de la notification officielle. Passé ce délai, le taux devient définitif. La contestation doit être adressée à la Commission Médicale de Recours Amiable (CMRA), qui réexamine votre situation au vu des nouveaux éléments médicaux et professionnels fournis.

Le barème indicatif publié sur Légifrance sert de référence pour l’évaluation des séquelles. Toutefois, il n’est pas contraignant : le médecin-conseil peut fixer un taux supérieur ou inférieur, à condition de motiver sa décision. Cette marge d’appréciation est souvent à l’origine des litiges, surtout lorsque la réalité vécue par la victime ne semble pas reflétée dans le taux retenu.

Si votre taux d’incapacité permanente est fixé à moins de 10 %, vous percevrez un capital forfaitaire unique. En revanche, à partir de 10 % ou plus, l’article L. 434-2 du Code de la sécurité sociale prévoit l’attribution d’une rente viagère, généralement plus avantageuse sur le long terme.

Oui. Vous pouvez solliciter un médecin expert indépendant pour obtenir une évaluation objective de vos séquelles. Son rapport peut être versé à votre dossier et constitue souvent un élément déterminant dans le succès de votre contestation, notamment lorsque la CPAM a sous-estimé l’impact de l’accident sur votre vie professionnelle et personnelle.

Vous avez une question juridique ou vous souhaitez être accompagné dans vos démarches ? Nos conseillers juridiques sont disponibles pour vous guider gratuitement et vous orienter vers les solutions adaptées à votre situation.

👉 Contactez-nous gratuitement — Réponse sous 24h par un conseiller spécialisé.